9月18日,国家统计局、科学技术部、财政部公布的《2022年全国科技经费投入统计公报》(以下简称《公报》)显示,2022年,全国共投入研究与试验发展(R&D)经费30782.9亿元,比上年增加2826.6亿元,增长10.1%;研究与试验发展(R&D)经费投入强度(与国内生产总值之比)为2.54%,比上年提高0.11个百分点。按研究与试验发展(R&D)人员全时工作量计算的人均经费为48.4万元,比上年下降0.5万元。

《公报》显示,2022年,国家财政科学技术支出11128.4亿元,比上年增加361.7亿元,增长3.4%。其中,中央财政科技支出3803.4亿元,占全国财政科技支出的比重为34.2%;地方财政科技支出7325.0亿元,占比为65.8%。

一问:R&D统计的主要作用

R&D经费及其投入强度,是国际上广泛使用的、衡量一个国家或地区自主创新投入规模及水平的重要指标。随着创新驱动发展战略深入实施,R&D 经费及其投入强度已成为监测我国科技创新能力的核心指标,在宏观决策管理中发挥着越来越重要的作用。

R&D是英文Research and Experimental Development 的缩写,中文译为“研究与试验发展”,简称“研发”。目前世界各国均以经济合作与发展组织(OECD)制定的《弗拉斯卡蒂手册》为标准。

R&D是指为增加知识存量(也包括有关人类、文化和社会的知识)以及设计已有知识的新应用而进行的创造性、系统性工作,包括基础研究、应用研究和试验发展三种类型。R&D 活动应当满足五个条件:新颖性、创造性、不确定性、系统性、可转移性(可复制性)。

二问:什么是R&D活动?

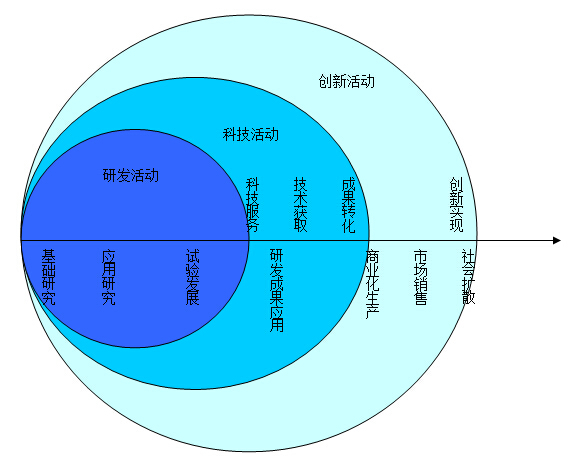

科技活动分为三类:R&D活动、R&D成果应用和科技服务。R&D活动属于科技活动,但科技活动不都是R&D活动,其范畴要大于R&D活动。

例如:

在电动机的问世过程中

从创立电磁场理论到第一台电动机样机面世

是R&D活动

为批量生产电动机所进行的工程设计、试生产等活动

是R&D成果应用

其中的科技文献检索、翻译、编辑等活动

属于科技服务

在技术创新活动的主要类型中,除R&D活动外,还包括为实现创新而专门进行的获得机器设备和软件、获取相关技术,以及相关的培训、设计、市场推介、工装准备等活动,而这些都不是R&D活动。

例如:

某航空公司开发一台新型飞机

在研发飞机样机的过程中,对气流中的压强条件和固体颗粒的浮力研究

属于基础研究、R&D活动

为研制样机对所需的空气动力学数据进行研究

属于应用研究、R&D活动

进行风洞试验以及制作第一台样机外壳

属于R&D活动中的试验发展

样机出来后,为扩大规模,企业加大投入,购买各项设备

属于工艺创新、R&D成果转化,但不属于研发

地方政府为了形成产业集群,投入建设航空工业园和相关配套设施

属于基础设施建设、不属于研发费用,但部分企业用于研究开发活动的仪器、设备和在用建筑物,可以计入研究开发费用合计中折旧费用与长期待摊费用

企业在生产过程中根据客户反馈对飞机进行微调改进

属于工艺创新、不属于R&D活动

为提高生产效益,企业进行系统升级,购买全自动化数字化管理系统

属于组织创新,不属于R&D活动

航空公司委托某高校进行飞机发动机叶片研究

属于R&D活动,但费用不属于内部支出而属于委托外部研究开发费用

R&D位于创新链条的前端,注重知识与技术的产生本身,之后是与生产有关的其它科技活动,最后是与市场相关联的创新的实现。

从包含关系上看

企业的科技活动中包含了R&D活动,创新活动中也包含了R&D活动。在这个关系中,创新范围最大,科技次之,R&D范围最小。

从实现难度上看

研发对新颖度的要求最高,实现难度最大;创新的要求最低,实现难度最小;科技位于两者之间。

四问:R&D投入统计主要内容包括哪些?

R&D 经费的调查采用全面调查、抽样调查和重点调查相结合的方式进行,规模以上工业企业,特、一级建筑业企业,规模以上服务业企业,政府属研究机构、高等学校采用全面调查;规模以下企业采用抽样调查;其他企事业单位采用重点调查。研发统计为条块结合,分别由统计、科技、教育等行政主管部门负责组织实施,采取分级负责的方式分别组织实施,统计部门负责报表制度的统一管理、综合汇总及对外发布。

R&D投入统计主要包括R&D人员和R&D经费支出两部分内容。

R&D人员是指报告期R&D活动单位中从事基础研究、应用研究和试验发展活动的人员。既包括直接参加R&D活动的人员;也包括与R&D活动相关的管理人员和直接服务人员。

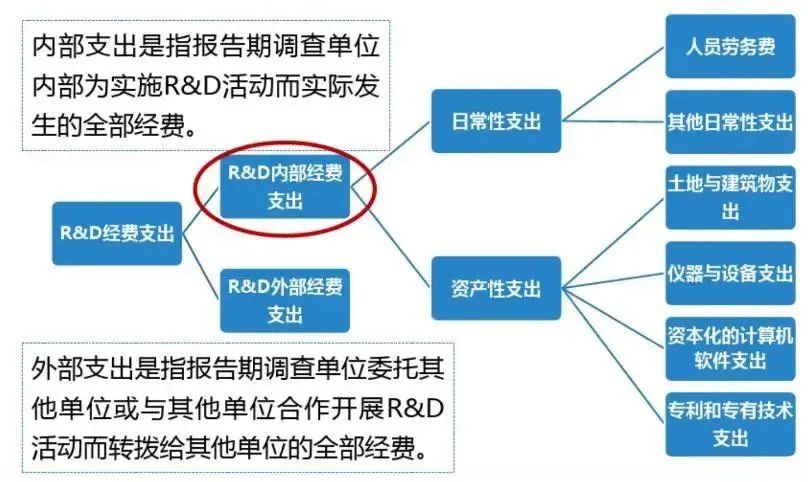

R&D经费支出是指报告期为实施R&D活动而实际发生的全部经费支出。不论经费来源渠道、经费预算所属时期、项目实施周期,也不论经费支出是否构成对应当期收益的成本,只要报告期发生的经费支出均应统计。为避免重复计算,全社会R&D经费为调查单位R&D经费内部支出的合计。

研发费用加计扣除涉及到项目立项、人员配置、费用归集、资料留存等多个环节,涉及研发的前期、中期、后期等多个阶段,在实际操作中,这些环节往往都存在一定风险,如果不能对这些风险进行准确的识别和处理,就有可能造成企业不能享受研发费加计扣除的优惠,严重的话,还会造成大量的补税、滞纳金乃至罚款,甚至影响到高新技术企业等资质。

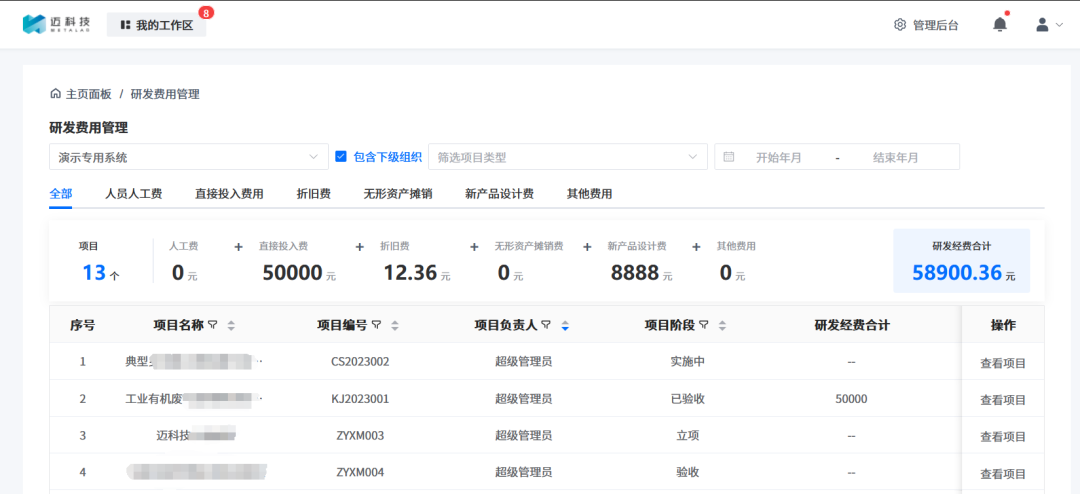

对此,迈科技通过企业科创管理数字化系统“司南”,按照研发活动形式归集研发项目费用,自动归集统计形成人员人工费、直接投入费用、折旧费、无形资产摊销、新产品设计费、其他费用六大类研发费用,支持报表材料一键导出,帮助企业判定研发项目性质、关注研发支出真实性、留存充分资料、形成有效支出证据链来确保研发费用归集的合理、合规。

功能演示-多口径研发费用归集管理

关于迈科技

迈科技MetaLab,于2015年在上海交通大学创建,是国内专业的科创数智化服务平台。迈科技以让技术发挥价值为己任,致力于成为企业创新的伙伴、城市创新的助推器、国家创新体系的重要组成部分。经过数年发展,迈科技服务范围已覆盖全国30余个地区,在北京、上海、杭州、苏州、天津、长沙、宁波、合肥、温州 、包头、常州、湖州等城市设有常态化运营团队。迈科技以数智化科创服务体系为核心,协力合作伙伴一起建科创生态网络、打破信息壁垒、促进要素融合,助推行业发展。让创新更好地发生,让技术发挥价值。

让100座城市、1000家院所、100万家企业

分享技术价值

微信号|Maikeji-MetaLab

官网|www.maikeji.cn

打开微信

“扫一扫”

发需求 | 企业创新管家

接需求 | 专家小助手